2019년 코넥스 시장에 상장한 레이저 접합 장비 전문기업 다원넥스뷰가 신한제9호스팩과의 합병을 통해 코스닥 이전상장에 도전한다. 다원넥스뷰는 존속하고 신한제9호스팩은 소멸되는 방식으로 합병비율은 1대 0.2830455, 합병가액은 7,066원이다. 합병승인을 위한 주주총회는 오는 23일 진행되며, 합병신주 상장 예정일은 6월 11일이다.

2009년 11월 설립된 다원넥스뷰는 반도체 및 디스플레이 분야에 적용된 초정밀 레이저 접합 자동화 장비를 제조 및 판매하고 있다. 반도체 공정은 크게 반도체 칩을 설계하고 이를 웨이퍼에 새기는 전공정, 이후 웨이퍼에 새긴 칩을 자르고 절연체로 감싸 외부 충격으로부터 보호하고 안정적인 전력 공급을 위해 길을 만들어 주는 후공정으로 구분되는데, 다원넥스뷰는 이 중 EDS(Electrical Die Sorting) 공정 및 반도체 패키징에 사용되는 후공정 장비를 개발하고 있다.

핵심기술은 LSMB(Laser Systemic Micro-Bonding)로, 반도체 웨이퍼 레벨 테스트용 프로브 카드 기판 위에 탐침(Probe)을 접합하는 pLSMB(probe LSMB, 반도체 테스트 장비)와 반도체 패키지·기판 위에 마이크로 솔더 범프를 접합하는 sLSMB(solder ball LSMB, 반도체 패키징 장비)가 대표적이다. 지난해 매출액 비중은 pLSMB가 54%, sLSMB가 25%를 차지했다.

주력 사업인 pLSMB 부문은 턴키 솔루션을 제공하는 것이 특징이다. D램용 프로브카드를 생산할 수 있는 프로브 본딩 제품부터 커팅, 인서팅, 검사, 리페어 등 전·후 핵심 공정 자동화 장비들을 일괄 공급하고 있다. 특히 프로브 본딩 제품은 머리카락 평균 굵기의 절반도 되지 않은 40㎛(마이크로미터) 이하 두께의 프로브 수만 개를 12인치 프로브 기판에 5㎛ 이내의 정밀도로 접합하는 제품으로, 고도의 기술력이 요구된다.

현재 다원넥스뷰의 pLSMB 부문 제품은 삼성전자, SK하이닉스향 프로브 카드 공급 업체들을 대상으로 납품되고 있으며, 최근에는 기존 D램 대비 초당 데이터 처리가 10배 이상 빠른 고대역폭메모리(HBM) 시장의 급성장으로 직접적인 수혜를 받고 있다.

다원넥스뷰 측은 "국내외 고객사들과의 거래에서 LSMB 장비에 대해 선도적인 위치를 점하고 있으며 신규 개발 및 양산화 검증을 완료한 상태"라며 "지속적인 반도체 시장의 성장에 발맞춰 고객사에 추가 장비를 납품하는 시기를 조율 중에 있으며 지속적인 매출 확보를 위해 다양한 고객군을 대상으로 홍보 활동 및 샘플 테스트를 계획하고 있다"라고 말했다.

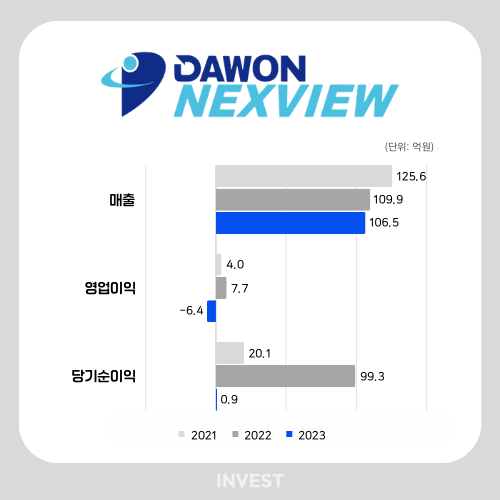

다원넥스뷰는 높은 기술력을 기반으로 기술성특례 트랙을 통해 코스닥 시장에 상장하는 만큼 불안정한 재무구조를 보이고 있다. 회사의 지난해 실적을 살펴보면, 매출액은 106.5억 원으로 전년 대비 3%가량 감소했으며 6.4억 원의 영업손실을 기록했다. 이에 회사는 지난해 10월 기술성 평가를 실시, 평가기관 두 곳으로부터 각각 AA, BBB 등급을 취득함으로써 이전상장의 발판을 마련할 수 있었다.

매출액의 감소에 대해 회사 측은 "총 18억 원 규모의 sLSMB 및 pLSMB 장비가 2023년 12월 출고됐으나 고객사 셋업 기간이 지연되면서 당해 연도 매출로 인식하지 못한데 기인한다"라며 "2020년 40억 원이었던 매출액은 2021년 이후 계속해서 100억 원 이상을 실현하고 있기 때문에 지난해의 매출액 감소는 안정적인 재무구조를 갖추기 위한 과정일 뿐"이라고 말했다. 이어 "2023년 기준 수주잔고는 전기말(42억 원)과 비교해 238% 급등한 142억 원으로, 2024년 추정 매출에 대한 실현 가능성은 높다"라고 전망했다.

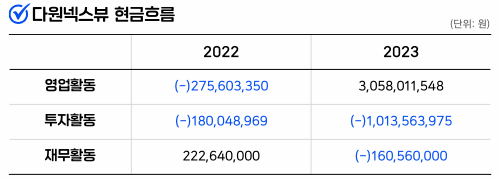

다원넥스뷰의 2023년 영업활동 현금흐름은 30.6억 원으로 전년 순유출에서 순유입으로 전환됐다. 이는 영업활동으로 인한 자산부채의 증가(26.4억 원)에 따른 것으로, 지난해 수주금액이 급증하면서 매입채무와 선수금이 각각 35.7억 원, 25.8억 원 증가한 것이 주요 원인으로 작용했다.

투자활동 현금흐름은 최근 3개년 연속 순유출을 유지하고 있다. 특히 지난해 태양전지 레이저 커팅 설비 및 비품 등 9.6억 원의 유형자산을 새롭게 취득하면서 전년 대비 현금 순유출액이 8.3억 원가량 증가했다. 재무활동 현금흐름은 1.1억 원의 리스부채를 지급함에 따라 2022년 2.2억 원의 순유입에서 2023년 1.6억 원의 순유출로 전환됐다.

이번 합병을 통해 유입될 91억 원의 자금은 데모 장비 및 테스트 인프라 구축, 우수 인재 확보를 위한 선 투자, 해외 세일즈 및 서비스 네트워크 구축, 매출 증가에 따른 운영 자금 회전 등 해외 및 신규 시장 진출을 목적으로 활용될 계획이다.

다원넥스뷰 남기중 대표이사는 지난 16일 진행된 기자간담회에서 "AI를 중심으로 시장이 급변하면서 초정밀 접합 기술의 수요가 급증할 것으로 예상되는 HBM, FC-BGA 등 첨단 반도체 분야로 시장을 확장하고 있다"라며 "꾸준한 기술 개발과 선제 투자로 국내에서 나아가 글로벌 기업으로 발돋움할 것"이라고 말했다.