방위산업 분야 임베디드 시스템 개발사 코츠테크놀로지가 코스닥 상장을 위한 공모청약에서 3조 원에 육박하는 증거금을 끌어모으며 8월 IPO 시장의 화려한 포문을 열었다. 국내 방위산업의 수출 호조와 코츠테크놀로지의 매출 증가세가 맞물리면서 투심을 자극한 것으로 보인다.

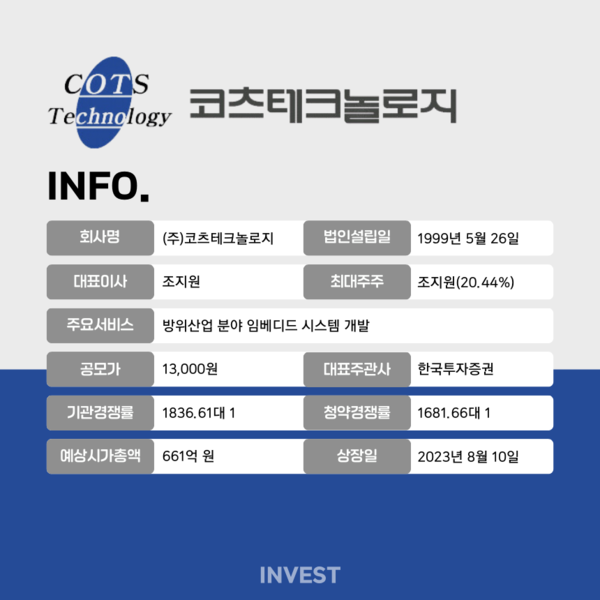

이달 1일과 2일 양일간 진행된 코츠테크놀로지의 일반투자자 대상 공모청약에는 28만 6000건에 달하는 주문이 접수됐으며 이에 따른 통합 경쟁률은 1681.66대 1, 증거금은 약 2조 7327억 원으로 집계됐다. 이번 상장공모는 신주모집 100만 주(공모주식의 100%)의 일반공모 방식으로 진행됐으며 이 중 66만 주는 기관투자자, 25만 주는 일반투자자, 9만 주는 우리사주조합에게 배정됐다. 대표 주관사는 한국투자증권, 인수사는 하이투자증권이다.

앞서 코츠테크놀로지의 수요예측에는 국내외 1914개 기관이 참여해 1836.61대 1의 경쟁률을 기록했으며 최종 공모가는 13,000원에 확정됐다. 한국투자증권에 따르면 당시 참여기관의 97.96%인 1875곳이 희망밴드(10,000~11,500원) 상단 이상을 제시한 것으로 알려졌다. 가격을 제시하지 않은 39곳을 제외하면, 통상 수요예측에 참여한 전 기관이 희망가 상단 이상의 금액을 써낸 셈이다. 의무보유 확약비율은 17.59% 수준이다.

코츠테크놀로지의 상장 직후 유통가능물량은 전체 주식수(508만 1792주)의 34.09%에 해당하는 173만 2200주로, 다소 높은 편이다. 일각에서 제기된 오버행 우려에 대해 회사 측은 "최대주주인 조지원 대표이사와 주요주주인 황병창 이사는 공동 목적 보유 확인을 통해 자발적으로 1년간 보호예수기간을 연장했다"라며 "2대주주인 TS인베스트먼트 또한 보유지분의 74%인 71만 9992주에 대해 1~3개월의 자발적 보유기간 연장을 결정했기 때문에 오버행에 대한 이슈는 크지 않을 것"이라고 답했다.

특히 코츠테크놀로지의 이번 상장 추진으로 TS인베스트먼트의 투자회수에도 청신호가 켜졌다. TS인베스트먼트는 2019년 104억 원을 투입해 코츠테크놀로지의 지분 40.9%를 인수했으며 최근 일부 지분을 처분했지만 여전히 영향력 있는 주주로서 자리를 지키고 있다. 최초 투자 당시 코츠테크놀로지의 기업가치가 200억 원 수준이었던 점을 고려하면 TS인베스트먼트는 4년 만에 투자금의 3배 이상을 회수할 수 있을 것으로 전망된다. 현재 TS인베스트먼트의 보유 주식수는 96만 9992주로, 지분율은 19.09%다.

코츠테크놀로지는 남은 절차를 마치고 이달 10일 코스닥 시장에 상장한다. 공모금액은 130억 원, 상장 후 시가총액은 공모가 기준 약 661억 원으로 추산된다.

코츠테크놀로지 사업 분석

코츠테크놀로지는 싱글보드컴퓨터(SBC) 기반 임베디드 솔루션 전문 기업으로 1999년 5월 설립됐다. 주요 생산 품목은 CPU·DSP보드, 무인화 레이더, 특수목적용 LCD 모니터 등이며 방산을 주축으로 철도, 전력망 등 민수산업에서 경쟁력을 확보하고 있다.

특히 K2 전차와 FA-50 경공격기 등에 활용되는 코츠테크놀로지의 차량·비행제어 컴퓨터 및 영상 레이더 기술은 우리나라의 방산수출이 본격적인 성장 사이클에 진입함에 따라 회사를 'K-방산 테마주'로 이끌었다. 지난해 한국과 폴란드가 20조 원 규모의 방산 파트너십을 체결함으로써 핵심 부품을 공급하는 코츠테크놀로지가 얻을 반사이익 또한 상당할 것으로 보인다.

방위산업에 속한 만큼 코츠테크놀로지의 매출은 각국의 전쟁과 군사적 분쟁, 충돌 등에 따라 증감하는 구조를 보이고 있다. 하이투자증권 이상헌 애널리스트는 "전 세계적으로 국방비 지출이 증가하고 신냉전 체제로 인한 무기 블록화 환경이 조성되고 있다"라며 "이에 성능, 가격, 신속한 공급능력, 고객 맞춤형 전략 등 4박자를 갖춘 한국의 방산수출이 본격적인 성장 국면에 진입하면서 방산기업의 해외 수주 확대를 기대할 수 있을 것"이라고 전했다.

한편, 통계청에 따르면 우리나라 국방예산은 2017년 40조 3,000억 원에서 2023년 57조 1,000억 원으로 연평균 5.1%의 증가세를 보이고 있다. 이 가운데 화력, 함정, 항공기 등의 무기 구입 및 연구개발에 쓰이는 방위력 개선비는 같은 기간 12조 2,000억 원에서 17조 원으로 늘어났으며, 2027년까지 전체 국방예산의 최대 36% 비중을 차지할 것으로 전망된다.

실적 및 자금 사용 계획

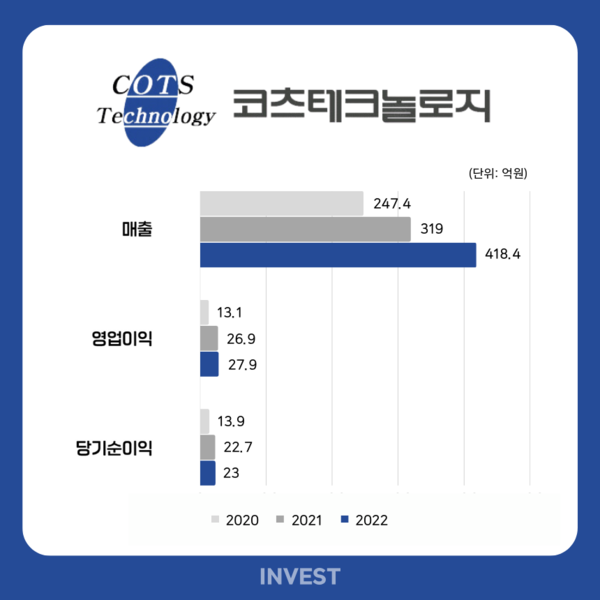

우수한 기술력과 호의적인 업황을 바탕으로 코츠테크놀로지는 연간 300억 원 안팎의 매출액과 업종 평균 대비 높은 수준의 영업이익률을 실현하고 있다. 특히 연평균 30억 달러에 머물렀던 우리나라의 방산수출액이 지난해 173억 달러라는 이례적인 기록을 세우면서 코츠테크놀로지 또한 같은 해 사상 최대 실적인 매출액 418.4억 원, 영업이익 27.9억 원, 당기순이익 23억 원을 기록했다.

코츠테크놀로지는 금번 공모를 통해 조달한 자금 133.9억 원(의무인수금액 포함) 가운데 발행제비용을 제외한 순수입금 129.3억 원을 연구개발 및 시설·운영자금으로 활용할 예정이다.

먼저, 2025년까지 생산라인 증설을 위한 설비 투자에 32.5억 원을 투입한다. 최근 증가하는 수주 상황에 발맞춰 추가적인 생산 능력을 확보함으로써 향후 매출액 증가를 실현하겠다는 목표다. 구체적으로 본점이 소재한 건물에 사용 가능한 공간을 추가 매입 또는 임대하는 방식으로 생산라인을 증설할 계획이다.

원재료 구입 및 기타 운영비에는 66.6억 원의 예산을 편성했다. 납품기간이 장기간 지속되는 무기체계 및 방위산업의 특성상 제품에 탑재되는 핵심 부품이 납품기간 중 단종될 수 있는바, 원재료를 충분히 확보함으로써 이 같은 상황에 대비하겠다는 방침이다. 그 외 나머지 자금 30.2억 원은 모두 연구개발(R&D)에 쓰인다.

코츠테크놀로지 조지원 대표는 지난달 26일 열린 IPO 기자간담회에서 "방위산업 트렌드 변화는 코츠테크놀로지의 주력 사업인 SBC의 국산화 수요와 직결돼 회사 성장에 큰 영향을 미칠 것으로 예상된다”라며 “미국의 Curtiss-Wright, Mercury, Abaco사와 같은 외국계 기업들과 대등한 스펙·호환성을 기반으로 국내를 넘어 글로벌 시장까지 사업 영역을 확대할 것"이라고 전했다.