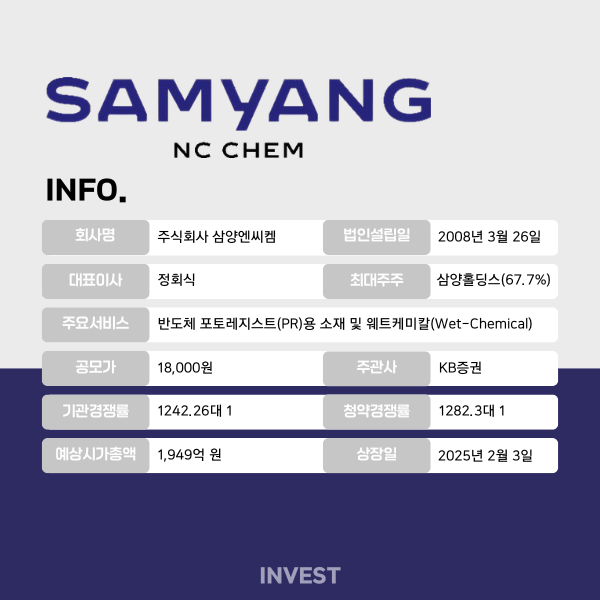

반도체 소재 전문기업 삼양엔씨켐이 코스닥 상장을 위한 일반청약을 성공적으로 마무리했다. 공모주 시장의 냉기 속에서 반도체 핵심 소재 국산화 기술과 국내 최대 반도체 포토레지스트(PR) 소재 제조 역량이 투자에 긍정적으로 작용했다.

17일 대표 주관사인 KB증권에 따르면 전일부터 이틀간 진행된 삼양엔씨켐의 일반투자자 대상 공모청약 결과 1282.3대 1의 최종 경쟁률을 기록한 것으로 집계됐다. 16만 건이 넘는 청약이 몰리면서 3조 1,737억 원의 증거금이 모였다. 총공모주식 수는 110만 주의 전량 신주로 구성됐으며, 우리사주조합 배정분(22만 주)을 제외한 88만 주는 기관투자자(60만 5,000주)와 일반투자자(27만 5,000주)에게 각각 배정됐다.

청약에 앞서 실시된 수요예측에는 2,242개 기관이 참여해 1242.26대 1의 경쟁률을 기록했다. 당시 참여기관의 96% 이상이 공모가 희망밴드(16,000~18,000원) 상단 초과 금액을 제시하면서 최종 공모가는 18,000원으로 확정됐다. 수요예측에서 삼양엔씨켐은 단독 상장 가능성과 19.6%(212만 2,777주) 수준의 양호한 유통비율 등이 수급적 매력으로 부각됐다. 다만, 의무보유 확약비율은 신청수량 기준 1.14%에 그쳤다.

◆삼양엔씨켐, IPO 흥행 요인은?

삼양엔씨켐의 IPO 흥행 요인으로는 메모리 반도체 수요 증가와 포토레지스트(PR) 시장의 확대 등이 꼽힌다. 관련 산업의 성장세가 회사의 외형성장으로 이어질 것이라는 기대감이 형성되고 있다.

실제로 주요국 기업들이 AI 기반 제품 개발에 나서면서 AI 기술을 지원하는 D램, 낸드플래시 등 메모리 반도체에 대한 글로벌 수요가 급증하고 있다. 이에 올해 메모리 반도체 시장은 28.4%(2,012억 달러) 반등할 것으로 예상되며, 이는 회사의 반도체 소재 수요와도 직결될 전망이다. 삼양엔씨켐의 매출은 반도체 시장 중에서도 메모리 반도체 비중이 상대적으로 높다.

PR시장의 확대도 긍정적인 요소다. 글로벌 시장조사기관 베리파이드마켓리서치에 따르면 고도화된 반도체 부품에 대한 수요 증가로 세계 PR 시장 규모가 2023년 124억 달러에서 2030년 228억 달러로 연평균(2024~2030) 8.3% 성장할 것으로 예상된다. 이는 일본, 미국, 대만 등 글로벌 시장 진출을 통해 수출 비중을 늘리고 있는 삼양엔씨켐에 유리한 환경을 조성하고 있다. 회사의 반도체 소재 수출 비중은 2022년 51%에서 2023년 64%로 증가했으며, 지난해 3분기 기준으로는 54%에 달했다.

삼양엔씨켐 사업분석

2008년 3월 설립된 삼양엔씨켐은 반도체 제조의 핵심 공정인 노광과 세정 공정에 사용되는 소재를 생산하는 기업이다. 2009년 기업부설연구소 설립을 통해 반도체 기초소재에 대한 개발을 수행하고 있으며, 3차원 수직구조 낸드(3D V-NAND) 포토레지스트 제조용 고분자 개발과 반도체 극자외선(EUV) 공정용 포토레지스트 국산화에 성공했다.

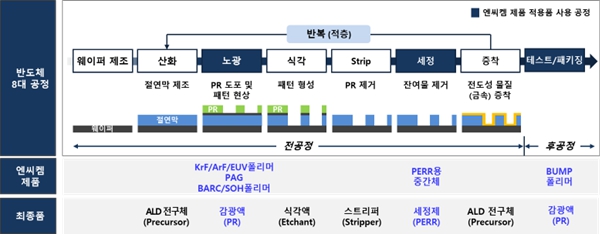

주력 제품은 크게 포토레지스트(PR)용 소재와 웨트케미칼(Wet-Chemical)로 구분된다. 이 중 PR용 소재는 회사의 주 수익원으로, 지난해 3분기 기준 총매출액(812억 원)의 54%를 차지한다. PR은 고분자, 광산발산제, 용매, 첨가제가 혼합된 혼합물로 노광 공정에서 반도체 웨이퍼 위에 미세한 회로를 형성하는 핵심 물질을 말하는데, 회사는 PR 원재료 비중의 90% 이상을 차지하는 '고분자'와 '광산발산제'를 생산한다. 고분자는 박막 형성과 패턴 형성의 기능을 담당하며, 광산발산제는 빛에 반응해 패턴 형성을 원활하게 한다.

두 번째 주력 제품인 웨트케미칼은 전체 매출의 23%를 차지한다. 회사는 웨트케미칼 중에서도 세정 공정에 사용되는 PERR(식각 후 잔여물 제거기) 중간체를 생산해 식각 후 남은 잔류물을 제거하는 데 기여하고 있다. 세정 공정은 반도체 수율과 직결되는 중요한 단계로, 최근 반도체 공정 미세화로 인해 새로운 재료, 구조 및 기술이 도입됨에 따라 PERR 중간체에 대한 고객사의 요구도 다양해지고 있다. 이에 삼양엔씨켐은 금속 정제, 함량 조절, 미확인된 불순물 정제 등 고도의 정제기술을 활용해 고객사의 요구사항에 맞는 제품을 생산하는 데 주력하고 있다.

한편, 삼양엔씨켐이 생산한 제품들은 PR과 세정액을 생산하는 소재 회사에 1차 공급되며, 해당 업체들은 배합·농축·합성 등의 추가 가공을 통해 반도체 생산업체에 최종 납품한다. 이에 따라 회사의 생산량은 최종 고객사인 글로벌 파운드리사(위탁생산업체)와 IDM(종합반도체회사)의 생산계획에 따라 결정된다.

삼양엔씨켐 자금 사용계획

삼양엔씨켐은 확정 공모가(18,000원) 기준 198억 원의 공모자금을 확보했으며, 이 중 발행제비용을 제외한 약 197.3억 원을 차입금 상환 재원으로 활용한다. 이는 회사의 재무구조 개선을 위한 전략적 결정으로 분석된다.

자금의 세부 사용계획에 따르면 공모자금은 전액 채무상환에 투입된다. 현재 회사는 생산공장 등 시설투자에 필요한 자금을 모두 국내 금융기관을 통해 조달, 자금 사정이 좋지 않은 상황이다. 부채비율은 50%를 초과했으며, 총차입금 294억 원 중 1년 이내에 상환해야 하는 단기차입금 비중도 63%(187억 원)에 달한다.

이에 삼양엔씨켐은 단기차입금 상환을 최우선 과제로 설정했다. 부채비율 개선과 이자비용 절감을 통해 수익성 개선을 달성한다는 목표다. 또한 회사는 향후 개선된 재무구조를 바탕으로 보다 유리한 조건으로 은행 차입 및 사채 발행을 진행하고, 중장기 사업계획에 필요한 투자자금을 확보할 방침이다.

사측은 "단기적으로는 개선된 재무구조를 바탕으로 금융비용의 감소를 통해 비용 절감과 수익성 개선을 달성하고, 장기적으로는 추가 차입 여력을 확보해 중장기 투자금을 조성할 예정"이라며 "현재 삼양엔씨켐은 영업현금흐름을 지속적으로 창출하고 있으며, 예상되는 매출과 이익 수준을 고려할 때 향후 추가적인 부채 조달 없이 시설 투자를 집행할 수 있어 부채비율도 점진적으로 개선될 전망"이라고 밝혔다.