국민 잇몸약 '이가탄' 개발사 명인제약이 증시 입성을 추진 중이다. 중추신경계(CNS) 분야의 독보적인 전문성과 효율적인 경영 지표를 바탕으로 새로운 도약을 준비하고 있는 모습이다.

이번 기업공개(IPO)를 통해 명인제약은 총 340만 주를 100% 신주로 모집한다. 희망 공모가 밴드는 45,000~58,000원으로 제시했으며, 상단 기준 1,972억 원의 자금 조달을 목표로 한다.

상장 예정 주식수는 1,460만 주(예상 시가총액 8,468억 원)로, 공모 후 주주 구성은 △최대주주 73.8% △공모주주 18.6% △우리사주조합 4.7% △1% 이상 소유주 1.4% 등이다. 이 중 최대주주와 우리사주조합 보유 지분인 78.5%는 각각 6개월, 1년의 의무보유 기간이 설정돼 상장 직후 유통물량 부담을 줄였다.

이달 9일부터 15일까지 진행된 기관투자자 대상 수요예측에서는 국내외 투자기관 2,028곳이 참여해 488.95대 1의 경쟁률을 기록했다. 이 가운데 99%가 넘는 기관이 희망밴드 상단 이상의 가격을 제시하며 공모가는 58,000원으로 확정됐다. KB증권이 주관하는 일반투자자 대상 공모 청약은 오는 18일부터 19일까지 진행되며, 상장일은 내달 1일로 예정돼 있다.

명인제약, 공장 증축에 공모자금 '집중' 투자

명인제약은 이번 IPO를 통해 총 1,530억 원(최저 공모가 기준) 규모의 공모자금을 조달할 예정이며, 발행제비용을 제외한 순수입금 1,509억 원을 공장 증축과 신약개발에 투입한다고 밝혔다.

전체 공모자금의 70% 이상(1,085억 원)은 시설자금에 투자한다. 세부적으로는 발안2공장 고형제동 증축에 1,035억 원, 팔탄1공장 생산설비 증설에 50억 원이 배정됐다. 특히 회사는 2027년까지 발안2공장에 정제·캡슐 제조를 전용으로 하는 고형제동을 증축하고, 펠렛 생산기술을 활용해 펠렛 제형의 캡슐 완제의약품을 생산할 계획이다.

운영자금으로는 총 424.3억 원이 책정됐다. 주요 투자 항목은 신약개발(350억 원), 펠렛 신기술 도입(50억 원), 기타 인건비(24.3억 원) 등이다. 신약개발비에는 조현병 신약 '에베나마이드'(Evenamide)에 대한 글로벌 3상 및 국내 4상 임상시험, 마일스톤 지급액이 포함됐다. 명인제약은 이탈리아 뉴론(Newron)사와 에베나마이드의 한국 내 독점 라이선스 계약을 체결했으며, 이에 따라 임상비용 일부와 마일스톤에 따른 지급 의무가 발생했다. 사측은 이르면 2027년말 국내 출시 및 매출실현이 가능할 것으로 보고 있다.

또한 회사는 펠렛 신기술 도입을 위해 생산기술 이전 대상 업체를 검토하고 있다. 수입에 의존하던 펠렛 제형 의약품의 포트폴리오를 확대하고 기술 경쟁력을 확보하기 위함이다. 사측은 "과거 사례를 참고해 건당 약 5~10억 원의 라이선스인 비용을 추정했다"라며 "후보군 중 비교적 실현 가능성이 높은 2026년 2건, 2027년 4건의 기술 도입을 가정해 총 약 50억 원의 소요자금을 산출했다"고 설명했다.

명인제약, CNS 분야 독보적 지배력으로 '역성장 없는' 성장세… 고령화 시대 새 성장 동력까지 갖춰

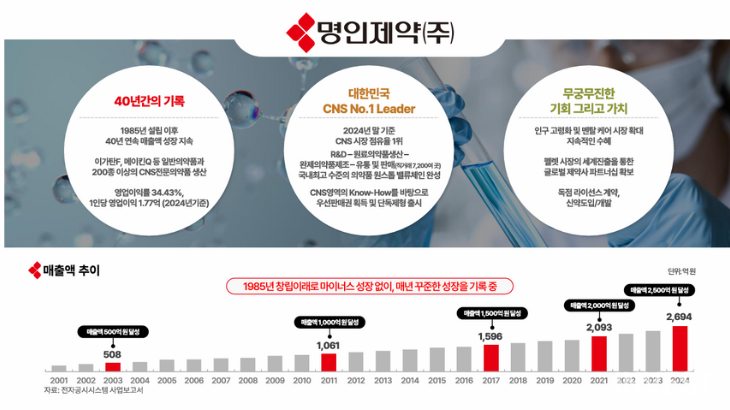

명인제약은 1985년 설립 이래 40년간 매출액 성장세를 지속하며 제약 업계에서 독보적인 위치를 확립했다. 특히 CNS 분야의 전문성과 효율적인 경영 지표를 기반으로 국내 시장을 선도하며, 자체 원료의약품(API) 생산 인프라와 차별화된 기술력을 통해 미래 성장을 위한 동력을 적극적으로 마련하고 있다. 회사의 핵심 경쟁력은 견고한 실적, CNS 시장점유율 1위, 자체 API 생산 설비 구축, 미래 성장 동력 확보로 정의된다.

◆견고한 실적, 경영 효율성 지표

명인제약은 창립 이후 마이너스 성장 없이 매년 꾸준한 성장을 기록해왔다. 2003년 500억 원, 2011년 1,000억 원, 2017년 1,500억 원, 2021년 2,000억 원을 차례로 돌파한 데 이어, 지난해에는 2,694억 원의 매출을 달성했다. 또한 2024년 기준 업계 최고 수준인 34.4%의 영업이익률과 직원 1인당 1.8억 원의 높은 영업이익을 기록하며 탁월한 경영 효율성을 입증했다.

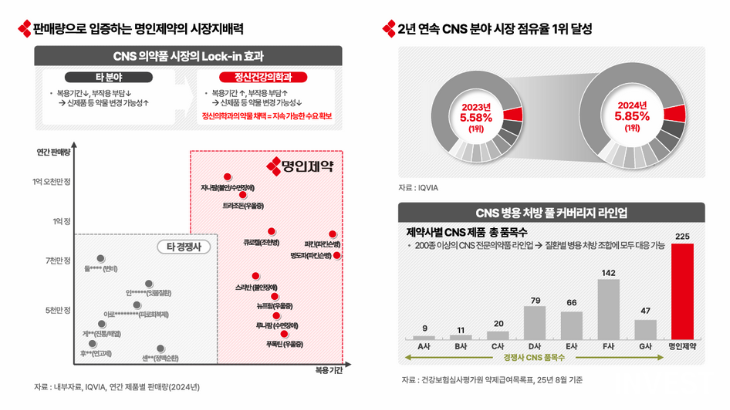

이러한 성과는 연구개발(R&D)부터 원료의약품 생산, 완제의약품 제조, 유통 및 판매에 이르는 '원스톱 밸류체인'을 구축해 업계 최고 수준의 생산성과 수익성을 확보한 덕분이다. 명인제약은 '이가탄F', '메이킨Q'와 같은 일반의약품(OTC)뿐만 아니라, 200종 이상의 CNS 전문의약품(ETC) 등 광범위한 제품 포트폴리오를 보유하고 있다. 이는 경쟁사 CNS 평균 품목 수(50종) 대비 4배 이상 높은 규모다.

특히 CNS 치료제에 특화된 ETC 중심의 포트폴리오를 통해 전체 매출의 80% 이상을 창출하고 있으며, 900개의 도매상, 320개의 종합병원, 3,100개의 의원, 2,900개의 약국 등 광범위한 거래처를 보유하고 있다.

◆CNS 시장점유율 1위

명인제약은 2023년 CNS 시장점유율 5.58%로 1위를 달성한 데 이어, 2024년 5.85%로 2년 연속 시장점유율 1위를 차지했다. 이러한 시장지배력은 CNS 의약품 시장의 록인(Lock-in) 효과로 인해 쉽게 깨지지 않을 것으로 보인다. CNS 의약품은 환자의 복용 기간이 길고 부작용 부담이 높아 신제품 등으로 약물 변경 가능성이 낮은 특징이 있다.

실제로 헬스케어 분야 글로벌 시장조사업체 아이큐비아(IQVIA)와 회사 내부자료에 따르면 명인제약의 CNS 의약품인 자나팜(불안/수면장애)과 트라조돈(우을증)의 연간 판매량은 1억 정을 웃돌았으며, 이외에 큐로켈(조현병), 퍼킨(파킨슨병), 명도파(파키슨병), 스리반(불안장애) 등도 연간 수천만 정이 판매되고 있다.

아울러 명인제약은 국내 제약 시장에서 유일한 성분이나 제형을 갖춘 단독의약품도 총 18개 성분·31종을 확보해 독점적 지위를 공고히 하고 있으며, 자체적인 CNS 시장 및 특허 분석 전문 인력과 시스템을 바탕으로 다수의 우선판매권을 획득해 초기 시장을 선점했다. 트리레보정(파킨슨치료제), 에스벤서방정(우울증치료제), 페리콤파정(항전간제), 보세틴정(우울증치료제) 등이 대표적 예시다.

◆자체 API 생산 설비 구축

명인제약은 API부터 완제의약품까지 수직 계열화된 생산 인프라를 구축해 사업 안정성과 경쟁력을 확보했다. 과거 전량 수입에 의존하던 API의 자체 생산 비중을 지속적으로 확대해 외부 구매 대비 약 68%의 비용을 절감했다.

2019년 발안2공장 GMP 승인 이후 회사의 API 충당 비율은 0%에서 22.5%까지 확대됐으며, 향후 2배 이상 확대를 목표로 하고 있다. 올해 기준 명인제약이 자체 생산 중인 API 성분은 총 17개다.

이는 완제의약품의 수익성 증대와 품질 경쟁력 확보로 이어지고 있다. 자체 생산 능력은 원료의약품 단가를 줄여줄 뿐만 아니라, 공급량 변동 위험을 줄여주고 균일한 품질 확보와 생산 납기 준수를 가능케 하기 때문이다. 추가로 회사는 BGMP, KGMP, 일본 PMDA AFM, cGMP, PIC/S 수준의 인증을 획득하며 국제적인 품질 관리 능력도 인정받았다.

◆고령화 시대 성장 동력 확보

명인제약은 전 세계적인 인구 고령화와 멘탈케어 시장 확대에 따른 지속적인 수혜가 전망된다. 고령화에 따라 고령 정신질환 환자수 및 노인 1인당 진료비 증가로 노인 의료시장이 확대되고, 정신 및 행동장애 환자 증가에 따라 정신과 약물 수요도 구조적으로 확대될 것으로 예상되면서다.

실제로 통계청·국민건강보험건강 데이터에 따르면 한국의 65세 이상 인구 비중은 2015년 12.8%에서 2035년 28.7%로 확대될 것으로 관측되며, 해당 기간 정신·행동장애 진료인원도 연평균 5% 이상씩 증가할 것으로 추정된다.

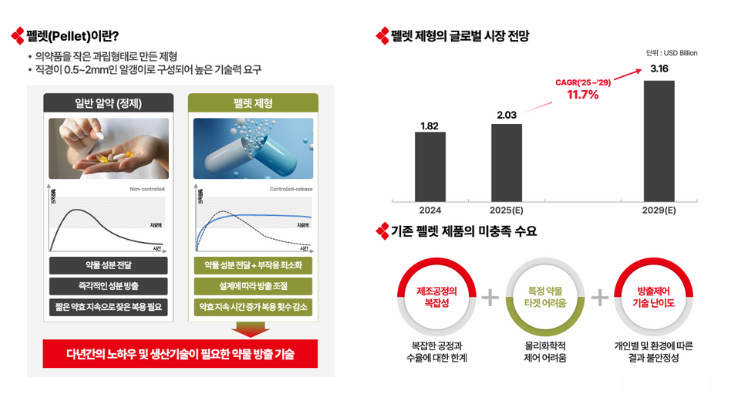

이에 발맞춰 명인제약은 만성 CNS 관련 질환에 대한 명확한 타겟 시장을 설정하고, 고부가가치 사업인 펠렛(Pellet) 제형 시장 확대와 개량신약 개발에도 속도를 내고 있다.

'펠렛'은 의약품을 작은 과립형태로 만든 제형이다. 즉각적인 성분이 방출되는 기존 알약과 달리 설계에 따라 방출 조절이 가능하며, 여러 약물을 한 캡슐에 담을 수 있어 고령 환자들의 복용 편의성을 증대시킨 것이 특징이다. 약효 지속 시간을 늘리거나 특정 부위에서만 약물이 작용되게 할 수 있어 불필요한 부작용도 최소화했다. 이는 만성 질환이 많은 고령 환자들의 삶의 질 향상에 기여할 것으로 보인다.

또한 펠렛은 직경 2mm 이하의 알갱이로 구성돼 높은 기술력이 요구되는데, 명인제약은 다년간의 제약 개발 노하우를 기반으로 교반 기술, 층도포 기술, 구형화 기술 등 핵심 역량을 이미 확보한 상태다. 이를 바탕으로 회사는 글로벌 제약사와의 파트너십을 적극적으로 구축하고 있으며, 펠렛 신제품 개발을 통해 글로벌 CDMO(위탁개발생산) 사업 진출도 가속화하고 있다. 이 일환으로 국내 최대 규모(연면적 5,913평)의 펠렛 전용 생산 공장(발안2공장)도 신축 중이다.